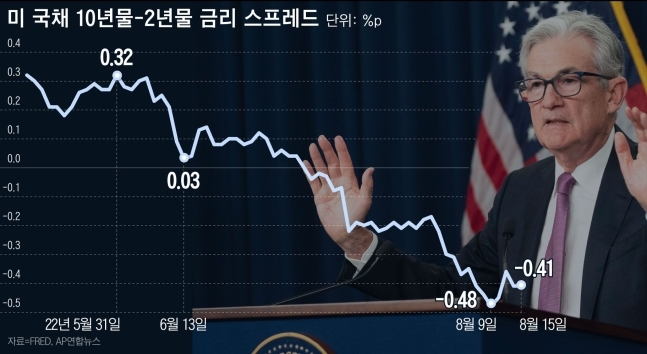

2000년 8월 22일(-0.49%포인트) 이후 가장 커 전문가들 “고용 개선 상황에서 경기 침체 속단하긴 이르다” 의견도

미국 국채 2년물 금리가 10년물 금리를 역전한 가운데, 격차(스프레드)가 22년 만에 최대치로 벌어졌다. 통상 장기물 금리는 단기물 금리보다 높게 형성된다. 그러나 경기 침체에 대한 우려가 클 때는 이처럼 10년물 금리가 하락하거나 2년물 금리에 비해 덜 오르며 장단기 금리 차가 마이너스(-)를 기록할 수 있다.

채권 시장에서는 이미 경기 침체에 대한 공포가 극에 달했으나, 증시 전문가들은 아직 침체 단계까지 논할 정도는 아니라고 말한다. 경제 성장은 둔화하고 있음에도 여전히 고용 시장은 호조를 띠고 있어, 실물 경기의 둔화가 기업의 신용 위기나 금융 기관의 시스템 리스크로 전이될 가능성은 낮다는 것이다.

그래픽=이은현 16일 세인트루이스연방준비은행 경제통계(FRED)에 따르면, 미 국채 10년물-2년물 금리 차(스프레드)는 2000년 이후 22년 만에 최저치를 기록했다. 이 수치는 지난 7월 6일 마이너스(-)로 전환한 후 하락곡선을 그려왔으며, 이달 9일에는 -0.48%포인트까지 내리기도 했다. 2000년 8월 22일(-0.49%포인트) 이후 가장 낮은 값이다. 이 같은 현상은 2년물 금리가 여전히 높은 수준을 유지하고 있는 반면 10년물 금리는 하락세로 돌아선 데 기인한다. 미 국채 2년물 금리는 지난 6월 중순 3.4%를 넘은 후 박스권에 머물며 여전히 3.2% 내외에서 등락하고 있다. 그러나 10년물 금리는 3.4%대에서 점진적으로 하락, 이달 초 2.5%대까지 내렸다. 국채 10년물 금리에는 물가와 함께 경기 전망이 반영된다. 경기의 둔화나 침체 가능성이 클 때는 10년물 금리도 하방 압력을 받을 수밖에 없다. 또 향후 경기에 대한 우려가 큰 상황에는 미 국채 10년물 같은 안전 자산에 대한 선호 심리가 강해져, 국채 가격이 오르고 금리(할인율)가 낮아지기 마련이다. 월스트리트의 ‘황제’로 불리는 제이미 다이먼 JP모간체이스 CEO 역시 경기 침체 위험을 경고하고 나섰다. 13일(현지 시각) 비즈니스인사이더 등 외신에 따르면, 다이먼 CEO는 미국 경기가 심각한 침체를 겪을 확률을 20~30%로 봤다. 경착륙하거나 가벼운 침체를 겪을 확률(20~30%)과 비슷한 수준이다. 실제로 미국 경기는 이미 ‘기술적 침체’의 영역에 들어선 상황이다. 기술적 침체는 실질 국내총생산(GDP)이 2개 분기 연속 감소하는 것을 의미한다. 미 상무부에 따르면 2분기 GDP 증가율은 -0.9%로 집계됐다. 1분기(-1.6%)에 이어 또 다시 역성장하며 기술적 침체 요건을 충족한 것이다. 중국의 경기 둔화 조짐도 점점 뚜렷해지고 있다. 15일 중국 국가통계국에 따르면, 7월 산업생산과 소매판매, 도시지역 고정자산투자(FAI)가 모두 전망치를 대폭 하회한 것으로 나타났다. 산업생산은 전년 동월 대비 3.8% 증가해 월스트리트저널이 집계한 전망치(4.5% 증가)를 밑돌았다. 소매판매의 경우 2.7% 증가하며 전망치(5% 증가)에 못 미쳤고, 1~7월 도시 지역 FAI는 전년 동기 대비 5.7% 증가하며 시장 전망치(6.2% 증가)를 밑돌았다. 그러나 아직 글로벌 경기 침체를 속단하기는 어렵다는 것이 증시 전문가들의 중론이다. 윤지호 이베스트투자증권 리서치본부장은 “과거 미국의 비영리 민간 연구 기관인 전미경제연구소(NBER)는 경제 성장률이 2분기 연속 마이너스일 때 경기 침체로 규정하는 경향이 있었으나, 고용 지표를 보면 침체 단계에 접어들었다고 보기 어렵다”고 말했다. 윤 본부장은 “현재 경기가 침체 단계에 접어들었는지보다 중요한 것은, 경기가 향후 경착륙한다면 기업의 신용 위기나 금융 기관의 시스템 리스크가 발생할지 여부”라며 “금융기관들이 충당금을 많이 쌓아뒀고 워낙 많은 돈이 시중에 풀려있는 만큼, 그런 단계까지 도달할 가능성은 매우 낮다”고 설명했다. 실제 미 노동부가 지난 5일(현지 시각) 공개한 7월 고용 보고서에 따르면, 지난달 비농업 부문 일자리는 52만8000개 증가했다. 6월 성적(39만8000개)을 뛰어넘었을 뿐 아니라 블룸버그통신이 집계한 전망치(25만8000개)를 2배나 웃돌았다. 실업률도 코로나19 팬데믹이 시작되기 전 수준인 3.5%를 기록했다. 정용택 IBK투자증권 수석이코노미스트(상무)도 “GDP 성장률은 기저효과 등으로 마이너스를 기록할 수 있으며, 사람들이 가장 우려하는 ‘불황’이 현실화하려면 고용 시장 악화가 나타나야 한다”며 고용이 느는 상황에서 경기 침체를 속단하기는 이르다는 의견을 제시했다. 우리 증시의 향방에 대해서는 전문가들의 의견이 엇갈린다. 업계 일각에서는 코스피지수가 이미 저점을 지난 만큼 주식 매수로 전환할 것을 권하는 반면, 아직 반등을 기대하기 어렵다는 분석도 나온다. 윤 본부장은 “경기가 안 좋은 것은 맞지만, 중요한 것은 좋은 기업들의 주가가 굉장히 낮아졌다는 사실”이라며 “7월에 저점을 확인한 만큼, 이제는 코스피지수가 주가순자산비율(PBR) 1.1배 수준인 2790까지 반등할 가능성을 열어두고 좋은 종목을 저가에 매수할 시기”라고 말했다. 반면 정 상무는 “경기가 다시 상승하거나 미 연방준비제도(Fed·연준)가 통화 정책의 방향을 긴축에서 완화로 완전히 바꾸지 않으면 주식 시장도 상승세로 전환하기 어렵다”고 말했다.

노자운 기자 jw@chosunbiz.com

과연 그들의 말을 믿어도 될까?

과거의 경기침체 때도 고용이 탄탄했으나 이후에 충격이 찾아온적이 있다. 그때도 고용시장이 탄탄하기 때문에 문제없다고 둘러댔었는데 과연 이번에는 그들의 말이 맞을까?

그리고 심각한 경기침체가 20~30%이고 가벼운 경기침체가 20~30%라니 그렇다는건 어쨋든 경기침체는 40~60% 확률도 온다는 것이다. 어쨋든 크거나 작거나 충격은 한 번쯤 온다는 말인데 지금의 상승을 분위기 반전으로 봐도 되는 것인지 잘 모르겠다.

- 연준의자 제롬 파월은 미국의 경제가 우크라이나 전쟁으로 매우 불확실한 상태지만 여전히 금리 인상은 여전히 다가오고 있다고 표명

- 파월, 강해진 노동시장으로 인플레이션이 연준의 목표치인 2%에 거의 도달했다.

- 그의 이번 발언은 의회의 주된 논의 내용중 하나.

금리인상 이후, 인플레이션은 여전히 하락할 것으로 예상

연준은 금리 인상이 시작된 후 보유 자산 규모를 축소하기 시작할 것이라고 덧붙였다.코로나9 팬데믹이 시작된 이후 연준은 국채와 모기지 담보부 증권을 사상 가장 빠른 속도로 매입해 중앙은행 대차대조표의 총 보유액을 거의 XNUMX조 달러로 끌어올렸습니다. 파월 의장은 "예측 가능한 방식으로" 축소가 이뤄질 것이라고 말했다. 주로 채권에서 나온 일부 수익을 재투자하는 대신 매달 이월하도록 하는 방식이다. 경제에 대해, 의장은 공급망 문제가 해결됨에 따라 인플레이션이 올해 내내 감소할 것으로 여전히 예상한다고 말했습니다. 그는 노동 시장을 "극도로 타이트하다"고 말했고 특히 저소득자와 소수자에 대한 강력한 임금 인상에 주목했습니다. 그는 "높은 인플레이션이 특히 식량, 주택, 교통과 같은 필수품의 높은 비용을 감당할 수 없는 사람들에게 상당한 어려움을 가하고 있다는 것을 이해합니다."라고 말했습니다. "강력한 노동 시장을 지원하기 위해 우리가 할 수 있는 최선은 장기 확장을 촉진하는 것이며 이는 물가 안정 환경에서만 가능하다는 것을 알고 있습니다." CME 그룹 데이터에 따르면 시장은 15월 16-0일 회의에서 금리 인상을 완전히 반영했지만 우크라이나 전쟁이 시작된 이후 나머지 기간에 대한 기대치를 낮추었습니다. 거래자들은 현재 0.25%-1.25%의 현재 범위에서 1.5%-XNUMX%로 기준 연방 기금 금리를 끌어올리는 XNUMX분기 퍼센트 포인트 인상으로 가격을 책정하고 있습니다.

(서울=연합뉴스) 신호경 기자 = 지난해 코로나19의 여파로 사상 최저 수준(0.5%)까지 낮아진 기준금리가15개월 만에 처음0.25%포인트(p) 올랐다. 경기 방어 차원에서 돈을 풀기 위해 한은이 1년 반 동안 주도한 '초저금리 시대'가 막을 내렸다는 뜻이다. 한은 금융통화위원회(이하 금통위)는26일 통화정책방향회의에서 현재 연0.5%인 기준금리를0.75%로0.25%포인트 인상하기로 결정했다. 지난해 3월16일 금통위는 코로나19충격으로 경기 침체가 예상되자 기준금리0.5%포인트를 한 번에 낮추는 이른바 '빅컷'(1.25%→0.75%)을 단행했고, 5월28일 추가 인하(0.75%→0.5%)를 통해 2개월 만에0.75%포인트나 금리를 빠르게 내렸다. 이후 기준금리는 작년 7, 8,10,11월과 올해 1, 2, 4, 5, 7월 무려 아홉 번의 동결을 거쳐 마침내 이날15개월 만에 인상됐다.

한국은행 기준금리 인상 (PG) [정연주 제작] 일러스트 더구나 금통위의 기준금리 인상 의결은2018년11월(1.50→1.75%) 이후 2년 9개월(33개월) 내 처음이다. 금통위가 이처럼 통화정책 기조를 바꾼 것은 그동안 시중에 돈이 많이 풀린 부작용으로 가계대출 증가, 자산 가격 상승 등 '금융 불균형' 현상이 심해진데다 인플레이션(물가상승) 우려도 커지고 있기 때문이다. 이주열 한은 총재도 지난 5월 금통위 이후 여러 차례 이런 이유를 들어 금리 인상 논의 필요성을 강조해왔다. 그는 지난달15일 금통위 회의 직후 "최근 경제 주체들의 위험 선호, 차입에 의한 자산투자가 이어졌다"며 "건전성 규제 강화에도 불구하고 저금리가 장기간 유지될 것이라는 기대가 있는 한 거시건전성 규제도 한계가 있다. 금융 불균형 문제를 거시건전성 정책과 함께 거시경제 여건이 허락하는 범위 안에서 통화 정상화로 대처해 나갈 필요성이 커졌다"고 사실상 금리 인상을 예고했다.

금융통화위원회 본회의 주재하는 이주열 총재 (서울=연합뉴스) 이주열 한국은행 총재가26일 오전 서울 중구 한국은행에서 금융통화위원회 본회의를 주재하고 있다. [한국은행 제공. 재판매 및DB금지]photo@yna.co.kr 아울러 기준금리 인상에는 이제 시중의 돈을 거둬도 좋을 만큼 경기 회복세가 탄탄하다는 한은의 인식과 전망도 반영됐다. 경제 전문가들이 이날 한은이 올해 실질 국내총생산(GDP) 성장률 전망치를 기존 4.0%에서 낮추지 않을 것으로 예상하는 것도 같은 맥락이다. 7월 초 이후 두 달 가까이 코로나194차 유행과 강화된 사회적 거리두기가 이어지고 있지만 수출과 온라인 소비 호조, 재난지원금 등 정부의 재정 지출이 대면 서비스 위축을 상쇄할 것이라는 분석이 우세하다. 김소영 서울대 경제학부 교수는 "한은의 성장률 전망(4.0%)이 유지될 가능성이 크다"며 "코로나 4차 유행의 영향이 학습효과 등으로 이전보다 적고, 타격을 받는 대면 서비스가GDP에서 차지하는 비중도 그렇게 크지 않다"고 설명했다. 이날 기준금리 인상으로 미국 연방준비제도(연준·Fed) 기준금리(0.00∼0.25%)와 격차는0.5∼0.75%포인트(p)로 커졌다. shk999@yna.co.kr

더 올려도 괜찮다

이미 질질끌었던 것이고 사실 더 올려도 된다고 생각한다. 개발도상국들은 훨씬 많이 올랐다. 우리나라는 기축통화국도아니고 무늬만 선진국에 순위만 높았지 경제강국이라고 할 정도는 아니라고 생각한다. 물론 상대적으로 보는 것이지만, 소위 말하는 "경제 대국"에 비빌 수준은 아니란 것이다.

어쨋든 이주열 총재는 그나마 현실적인 판단을 했다. 뭐 자산가격을 잡은다고는 했지만 이번에 고작 0.25% 올린다고 큰 변화는 없을 것이다. 자영업자들만 조금 힘들어질 것이고 드라마틱한 효과는 기대하기 어렵다. 찔끔찔끔 올려가며 충격을 완충시켜보겠다는 생각인 것 같은데 진짜 내가 말하는 "조금"이나마 효과가 있으면 다행이다. 아예 무의미하다면 그것이야말로 큰 고민일 것이다.

브라질, 아르헨티나 같은 신흥국들은 이미 여러차례 올렸다.

미국보다 선제조치 이딴 뉴스도 있던데, 으휴... 정신차리고 코로나 이전인 1.25%까지는 다시 올리고 얘기를하던지...

본문 노트북을 켜니.. 업데이트하신다고 기다리시라는데… 와… 속이 타들어가는 줄 알았습니다. 아침에 회의도 있고 해서 어쩔 수 없이 아주 간단히만 적어보겠습니다.

우선 오늘 새벽 FOMC의 관건은 다음의 네가지였죠.

(1) 코로나 패닉 국면에서 도입한 특혜 중 하나인 SLR 완화 조치 연장 여부 (2) 단기 금리 마이너스 하락에 대응하기 위한 IOER인상 여부 (3) 오퍼레이션 트위스트 도입에 따른 장기 금리 상승 제어 여부 (4) 뜻하지 않은 인플레이션으로 인한 예상보다 빠른 기준 금리 인상 여부(요게 점도표와 연계되어 있는 거죠)

네.. 이렇게 4가지인데요, 먼저 (4)번은 이번 FOMC에서 파월 의장이 제대로 클리어를 해주었죠. 사실 2주 전부터 장기 금리가 아니라 단기 금리가 상승하는 모습이 나타났죠. 장기 금리는 시장 원리에 의해 결정(지금은 Fed의 양적완화가 영향을 강하게 주지만요)되지만.. 단기 금리는 아무래도 Fed의 기준금리 정책 영향을 크게 받곤 합니다. 단기 금리가 오른다는 얘기는 파월 의장이 지속적으로 언급해오던 기준금리 2023년 이후에 인상하겠다는 주장을 시장은 믿지 못하겠다고 하는 거죠. 시장은 반문합니다. 혹여나 예상치 못한 강한 인플레가 오면 어케할거니? 그리고 완전 고용이 되면서 실업률이 내려가면 임금이 오르면서 물가가 오를건데.. 그럼 금리 오를 거 아니니? 라구요…

여기에 대한 파월 의장은 답은 매우 클리어했죠. 우선 고용 시장의 강력한 회복세를 볼 수 있을 것 같다 했죠. 실업률 역시 상당히 내려갈 것이라 했습니다. 그러면서 이런 얘기를 합니다. 실업률과 물가의 상관관계가 약해진지 오래다…. 라구요.. 네, 실업률 낮아진다고 물가 튀지는 않는다.. 라고 언급하고 있는 거죠. 그리고 뒤에 이렇게 못을 박죠. 실업률이 낮아졌으니 물가가 오르겠네.. 허걱… 이라고 과거에는 생각했었지만.. 그건 옛날 얘기다.. 라고 하는 겁니다. 그리고 뒤에 이렇게 쐐기를 박죠. Fed는 금리 인상 등의 액션을 할 때 진전이 나타날 것이라 예상해서 움직이지는 않을 것이고… 실제 진전이 나타나야 움직일 것이라구요.. 네.. 실업률 낮아지니.. 물가 오르겠구나.. 라고 지레짐작하고 설레발 떨지 않고… 실업률 낮아져도.. 진짜 지속가능한 물가가 상승하는 것을 확인하시고 움직이겠다.. 라고 하는 겁니다. 그리고 점도표 신경쓰지 말라 전해라.. 하고 끝을 냅니다. 네.. 단기 금리는 큰 폭으로 하락했죠. 2년 국채 금리, 5년 국채 금리는 하향 안정세를 나타냈습니다. (4)는 클리어했네요. 이게 전일 시장의 환호를 불러일으킨 요인이었습니다.

단기 영역의 금리가 올라가는 것 역시 부담스럽게 느끼는 Fed인데요… 장기 금리를 낮추기 위해 단기 금리를 올여주는 오퍼레이션 트위스트의 가능성은 그리 높지 않겠죠. 네, 오퍼레이션 트위스트에 대한 질문에 대해 파월 의장은 현재의 정책이 적절하다라고 일축합니다. 네, 그냥 지금 양적완화하는대로 할 게.. 냅둬~~라고 한 겁니다. 그리고 오퍼레이션 트위스트 윗 단계의 YCC에 대서는 언급을 하지 않았죠. 네.. 시장이 기대했던 장기 금리 눌러주기에 대한 선물은 크게 언급된 것이 없습니다. 그럼 (3)번은… 선물을 받지 못한 거네요…

(2)가 IOER인상인데요… IOER인상은 하지 않았지만 역 레포의 한도를 확대했습니다. 저도 이 부분은 아직 깊게 보지 않았는데요.. 초!단기 금리 시장에서 금리가 자꾸 마이너스로 내려가는 것을 제어하기 위해서 얘기되었던 옵션이 IOER인상이나 역RP 금리 인상이었는데요… 이거 한도를 늘리는 것으로 해결하려는 듯 합니다. 이 부분은 얘기가 길어지니까요…. 추후에 다시 설명드리도록 하겠습니다. 금리, 즉 가격을 통해 해결하려는 것이 아니라 자금의 흡수량, 즉 수량으로 통제를 하려는 듯한 모습입니다. 요건 내일이나 주말 에세이에서 다루어보겠습니다.

마지막으로 (1)의 SLR은 시장의 큰 관심사가 되고 있는데요, 요건 이례적으로 패스를 해버리시더군요… 아직 시간이 있으니까 놔둬봐~ 라고 말한 겁니다. 이게 굳이 필요한가.. 라는 논리와… 이걸 없애면 국채 금리 급등으로 시장이 무너질 것이라는 논리가 충돌하고 있는 거겠죠. Fed는 이 어려운 문제에 대해서는 아직 몇 일의 시간이 남아있음을 언급하면서 뒤로 미루어버렸죠.

일단… 시장은 (4)의 선물을 받았습니다. 다만.. 그게 그렇게 큰 것인지는 잘 모르겠습니다. 내심으로는 SLR을 연장해주면서 오퍼레이션 트위스트를 통해서 장기 금리를 확 잡아내려준다고 했으면.. 달러 약세가 아주 제대로 나와주면서 성장주가 오늘 새벽보다는 훨씬 큰 폭으로 반등을 했을텐데요… 기준 금리 인상 정!말! 천천히 할 거야… 요게 오늘 새벽 FOMC의 핵심이었던 것 같습니다. 이외 눈여겨 보실 것이 있다면 일부 자산의 가격은 분명 고평가 되어 있다.. 라고 얘기를 하고 있죠.. 너무 방만한 통화 정책에 대한 경계감 역시 나타내고 있는 겁니다.

네, 조금 더 구체적으로 썼으면 했는데.. 시간 관계 상 요 정도로 줄이죠. 오늘은 여기서 줄입니다. 감사합니다.

관심은 최대 내용은 부실 개인적인 나의 의견이다. 연준 발표에 대한 기대감은 역대급인 기간인데 그에 대한 내용은 기대 이하? 하지만 시장은 원하는대로 해석을 하는 것 같고 또 원하는대로 해석하는 것 같다. 확실히 내 머리로는 미스터 마켓을 이해하긴 어려운 것 같다. https://n.news.naver.com/article/277/0004867393

Transcript of Chair Powell’s Press Conference Opening Remarks June 10, 2020

CHAIR POWELL.

Good afternoon, everyone, and thanks for joining us. Our country continues to face a difficult and challenging time, as the pandemic is causing tremendous hardship here in the United States and around the world. People have lost loved ones. Many millions have lost their jobs. There is great uncertainty about the future. (많은 사람들이 실직했다. 미래는 매우 불확실하다) \

At the Federal Reserve, we are strongly committed to using our tools to do whatever we can, and for as long as it takes, to provide some relief and stability, to ensure that the recovery will be as strong as possible, and to limit lasting damage to the economy.(우리는 경제적 데미지를 경감 인정성을 유지하기위해 모든 수단을 사용할 것이다)

The most important response to this crisis has come from our health care workers. And on behalf of the Federal Reserve, let me express our sincere gratitude to those dedicated individuals who put themselves at risk, day after day, in service to others and to our nation. Let me also thank the many other essential workers across the country who have helped meet our basic needs for goods and services in these difficult times. The virus and the forceful measures taken to control its spread have induced a sharp decline in economic activity and a surge in job losses. Indicators of spending and production plummeted in April, and the decline in real GDP in the current quarter is likely to be the most severe on record.(4월에 소비 생산이 폭락했고 이번 분기 실제 GDP의 하락은 기록적으로 낮을 것으로 예상한다.)

Even after the unexpectedly positive May employment report, nearly 20 million jobs have been lost on net since February, and the unemployment rate has risen about 10 percentage points, to 13.3 percent. As was highlighted by the Bureau of Labor Statistics, this figure likely understates the extent of unemployment; accounting for the unusually large number of workers who reported themselves as employed but absent from their jobs would raise the unemployment rate by about 3 percentage points.(2월 이후 2000만명 이상의 실직자가 발생했고 실업률도 13.3%까지 약 10%가량 상승했다)

The downturn has not fallen equally on all Americans, and those least able to shoulder the burden have been the most affected. In particular, the rise in joblessness has been especially severe for lower-wage workers, for women, and for African Americans and Hispanics.(하락은 모든 미국인들이 동일하게 적용 되지 않았고 이런 피해는 가장 피해가 적어야할 저소득층들이 가장 많이 봤다.)

In recent weeks, some indicators suggest a stabilization or even a modest rebound in some segments of the economy, such as retail merchandise and motor vehicle sales. Employment rose in many sectors of the economy in May, and the unemployment edged down as some workers returned to their jobs from temporary layoffs. With the easing of social distancing restrictions across the country, people are increasingly moving about, and many businesses are resuming operations to varying degrees.

최근 몇 주간 경재활동이 재개되고 일부 산업이 회복했고 실업률도 조금 경감됐다.

At the same time, many households have been receiving stimulus payments and unemployment benefits, which are supporting incomes and spending. Activity in many parts of the economy has yet to pick up, however, and overall output is far below earlier levels. Moreover, despite the improvements seen in the May jobs report, unemployment remains historically high. Weak demand, especially in sectors most affected by the pandemic, is holding down consumer prices. As a result, inflation has fallen well below our symmetric 2 percent objective. Indicators of longer-term inflation expectations have been fairly steady. The extent of the downturn and the pace of recovery remain extraordinarily uncertain and will depend in large part on our success in containing the virus. We all want to get back to normal, but a full recovery is unlikely to occur until people are confident that it is safe to reengage in a broad range of activities.

The severity of the downturn will also depend on the policy actions taken at all levels of government to provide relief and to support the recovery when the public health crisis passes. The Fed’s response is guided by our mandate to promote maximum employment and stable prices for the American people, along with our responsibilities to promote the stability of the financial system. We are committed to using our full range of tools to support the economy in this challenging time.

In March, we quickly lowered our policy interest rate to near zero, where we expect to keep it until we are confident that the economy has weathered recent events and is on track to achieve our maximum employment and price stability goals.(우리는 3월에 금리를 0%낮췄고, 경제가 제대로 회복됐다 판단될 때까지 유지할 것)

We have also been taking broad and forceful actions to support the flow of credit in the economy. Without access to credit, families could be forced to cut back on necessities or even lose their homes. Businesses could be forced to downsize or close, resulting in further losses of jobs and incomes and worsening the downturn. Preserving the flow of credit is thus essential for mitigating the damage to the economy and setting the stage for the recovery. Since March, we have been purchasing sizable quantities of Treasury and agency mortgage-backed securities in order to support the smooth functioning of these markets, which are vital to the flow of credit in the economy. Our ongoing purchases have helped to restore orderly market conditions, and have fostered more accommodative financial conditions. As market functioning has improved since the strains experienced in March, we have gradually reduced the pace of these purchases. To sustain smooth market functioning and thereby foster the effective transmission of monetary policy to broader financial conditions, we will increase our holdings of Treasury and agency mortgage-backed securities over coming months at least at the current pace. 3월부터 지금까지 연준 자산을 늘려왔고 현재의 속도를 유지할 것이다 (주 200억달러, 월간 800억 예상)

We will closely monitor developments and are prepared to adjust our plans as appropriate to support our goals. The Federal Reserve is also undertaking programs to provide stability to the financial system and to more directly support the flow of credit in the economy—for households, for businesses of all sizes, and for state and local governments. These programs benefit the economy by providing financing where it is not otherwise available. In addition, by serving as a backstop to key credit markets, the programs can increase the willingness of private lenders to extend credit. Many of these programs rely on emergency lending powers that are available only in very unusual circumstances, such as those we find ourselves in today. We are deploying these lending powers to an unprecedented extent, enabled in large part by financial backing and support from Congress and from the Treasury. We will continue to use these powers forcefully, proactively, and aggressively until we are confident that we are solidly on the road to recovery.우리는 경제가 회복될 때까지 이 같이 강력한 정책들을 유지할 것

When the time comes, after the crisis has passed, we will put these emergency tools back in the toolbox.그리고 회복이 될 때는 이러한 정책들을 중단할 것

I would stress that these are lending powers, not spending powers. The Fed cannot grant money to particular beneficiaries. We can only create programs or facilities with broad-based eligibility to make loans to solvent entities with the expectation that the loans will be repaid. Many borrowers will benefit from these programs, as will the overall economy. But for many others, getting a loan that may be difficult to repay may not be the answer. In these cases, direct fiscal support may be needed. Elected officials have the power to tax and spend and to make decisions about where we, as a society, should direct our collective resources. The CARES Act and other legislation provide direct help to people, and businesses, and communities. This direct support can make a critical difference, not just in helping families and businesses in a time of need, but also in limiting long-lasting damage to our economy.

At this meeting, my colleagues and I continued our discussion of approaches for conducting monetary policy when the federal funds rate is at its lower bound. The measures we discussed included explicit forms of forward guidance and asset purchases; we used these tools in the aftermath of the global financial crisis, and they have become a standard part of our toolkit. We also reviewed the historical and foreign experience with targeting interest rates along the yield curve. Whether such an approach would usefully complement our main tools remains an open question. (마이너스 금리나 YCC에 대해선 아직 논의중)

We will continue our discussions in upcoming meetings and will evaluate our monetary policy stance and communications as more information about the trajectory of the economy becomes available. We also resumed our regular quarterly Summary of Economic Projections, or the SEP. The SEP is an input into our deliberations, not an outcome, and it does not represent a Committee view. Rather, FOMC participants write down their individual views of the most likely path for the economy, conditional on each participant’s view of appropriate monetary policy. We tabulate those submissions and we publish them as the SEP. Given the unusually high level of uncertainty about the outlook, many participants noted that they see a number of reasonably likely paths for the economy, and that it is not possible to identify with confidence a single path as the “most likely” one. Nonetheless, we believe that regular publication of the SEP provides a useful perspective on the way FOMC participants are assessing the path ahead. What the June SEP shows is a general expectation of an economic recovery beginning in the second half of this year and lasting over the next couple of years, supported by interest rates that remain at their current level near zero. Of course, my colleagues and I will continue to base our policy decisions on the full range of plausible outcomes, and not on a particular forecast. This riskmanagement approach is the best way we can promote our maximum employment and price stability goals in these unusually uncertain circumstances. Finally, I want to acknowledge the tragic events that have again put a spotlight on the pain of racial injustice in this country. The Federal Reserve serves the entire nation. We operate in, and are part of, many of the communities across the country where Americans are grappling with and expressing themselves on issues of racial equality. I speak for my colleagues throughout the Federal Reserve System when I say there is no place at the Federal Reserve for racism and there should be no place for it in our society.Everyone deserves the opportunity to participate fully in our society and in our economy. These principles guide us in all we do, from monetary policy, to our focus on diversity and inclusion in our workplace, and to our work to ensure fair access to credit across the country. We will take this opportunity to renew our steadfast commitment to these principles. We understand that the work of the Fed touches communities, families, and businesses across the country. Everything we do is in service to our public mission. We are committed to using our full range of tools to support the economy and to help assure that the recovery from this difficult period will be as robust as possible. Thank you, I look forward to our questions.

차이는 2022년까지 제로금리 유지 => 구체적인 포워드가이던스(Foward Guidance) 제시

FOMC 성명 이전에 금리가 상승할 것이라는 의견이 15%정도 생겼었다.

제시 이유: 고용지표 서프라이즈 기록 => 금리가 오를 거이라는 시장 불안감 생성

발표이후 금리 인상 예상 소멸

현재 진행하는 수준의 양적완화를 유지

지금은 국채는 매주200억 달러 수준으로 매입 => 월 800억 달러 수준

Yield Curve Control은 고민중

마이너스 금리는 언급 X

기대치가 어디까지 였냐는 시장이 어떻게 반응하냐로 분석 가능 (지켜봐야함)

다만 환호할 수준은 아님. (Yield Curve Control에 대한 강한 가이던스가 나와주길 기대)

효과: 금리 인하 불안감 해소

=> 지난 발표와 뚜렷한 차이점을 발견하기는 어려운 케이스

=> 연준은 아직까진 노골적으로 '호구'짓은 안 하고 있다. 기대한 것을 원할 때마다 계속 던져주진 않겠다는 것

시장이 원하는 것: YCC / 마이너스 금리 / 더 큰 규모의 양적 완화

양적완화=> 돈은 위에서 아래로 흐름 (대기업 to 중소기업)

따라서 양적완화 규모 축소 => 돈은 대기업 수준에 까지밖에 흐르지 못함

ex) 나스닥은 만스닥 달성, 하지만 중소형주는 하락 2%정도 (러셀 2000)

중소형주, 하이일드 채권 시장 주시 필요. 실물 경기는 아직 불안. CLO 시장 주시 필요.

인용기사

“일본은행(BOJ)과 일본 금융청이은행들에 미국 대출채권담보부증권(CLO) 관련 투자를 경고하고 나섰다고 월스트리트저널이 3일(현지시간) 보도했다.금융청은 보고서에서 은행들의 자본완충력이CLO투자로 축소될 수있으며"만기 전에 해당 투자를 매각할 의도가 없더라도 투자상품의 신용등급이 강등되면 상각위험이 있어 그에 따라 시장에 상당한 가격 변동성을 야기할 수 있다"고 경고했다.저널은 그동안 금융청이CLO이슈에 상대적으로 관심을 덜 기울였으나이번 주BOJ과 함께 처음으로CLO에 대한 종합적인 평가보고서를 내놨다고 설명했다.

CLO는 신용이 낮은 기업들이 담보를 제공하고 받는 대출인 레버리지 대출을 기초자산으로 하는 고위험 고금리 상품이다.은행이 저등급 기업에 대한 융자를 대출채권 형태로 증권사 등 금융기관에 매각하면,이를 매수한 측이 여러 대출채권을 묶어CLO로 만들어 투자자에게매각한다.만약 기초자산인 대출의 가격이 하락하거나 디폴트에 빠지면 여기에 투자한 연기금,보험사,뮤추얼펀드,헤지펀드등이 상당한 타격을 입을 수 있다.

최근 들어 신종 코로나바이러스 감염증(코로나19)으로 인해 기업들의 어려움이 커질 경우 관련 상품의 위험도커질 수 있다는 우려가 나오고 있다.

일본계 금융기관의 CLO 투자액은 전 세계 CLO 투자액 7천500억달러의 20%에육박한다. 특히 상당 부분이 일본에서 발행되지 않은 증권들에 투자됐다.”(연합인포맥스, 20. 6. 4)